Стандартная интерпретация термина «диверсификация» предполагает, что торговля осуществляется на широком спектре рынков. Хотя это один из наиболее важных типов диверсификации, требующий достаточно больших капиталовложений, существуют два дополнительных возможных уровня диверсификации. Во-первых, на каждом из рынков можно торговать с помощью нескольких различных систем. Вовторых, можно использовать несколько вариантов каждой из систем. Например, если двумя контрактами на какао торгуют, используя систему пробоя, каждым контрактом можно торговать при различном значении N (т.е. сигналы будут генерироваться при пробое максимумов и минимумов за различное количество предшествующих дней).

В следующем рассуждении мы станем использовать термин SMSV (single market system variation) — обозначающий единственную вариацию системы в рамках одного рынка. Таким образом, простая система пробоя при N = 20, с помощью которой торгуют на рынке какао, окажется примером SMSV. В простейшем случае, когда единственный вариант одной системы используется на всех рынках, мы будем говорить, что на каждом рынке торгует одна SMSV. Этот упрощенный случай показывает типичное применение торговых систем, когда диверсификация достигается лишь за счет торговли на разных рынках. Тем не менее, если есть возможность осуществления достаточно больших капиталовложений, можно получить дополнительные преимущества путем дополнительной диверсификации систем и вариантов этих систем.

Диверсификация дает три основных преимущества:

1. Ослабление текущих убытков. Различные SMSV не обнаружат свои слабые стороны одновременно. С помощью диверсификации, торгуя на нескольких разных вариантов систем, трейдер может добиться более плавного изменения размера своего счета и избежать резких падений величины своего капитала.

Это означает, что торговля с помощью 10 разных SMSV с равными отношениями прибыль/риск будет требовать значительно меньших резервных активов, чем торговля 10 единицами с помощью одной SMSV. Следовательно, диверсифицированный торговый портфель будет давать более высокую доходность. С другой стороны, диверсифицированный торговый портфель приведет к той же доходности при более низком уровне риска. К слову, диверсификация дает преимущества, даже если портфель включает SMSV с низкой ожидаемой результативностью. Ключевым соображением здесь окажется взаимная корреляция различных SMSV, входящих в портфель.

2. Гарантированное участие в тренде большого масштаба.

В типичном случае только немногие из активно торгуемых рынков будут демонстрировать заметные ценовые тренды в любой данный год. Поскольку в подавляющем большинстве сделок большинство систем следования за трендом будут терять деньги*, очень важно, чтобы трейдер участвовал в сделках, приносящих большую прибыль, т.е. в трендах большого масштаба. Это основная причина важности диверсификации по рынкам.

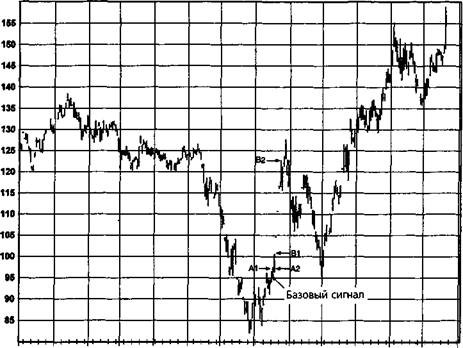

3. Страховка от невезения. Торговые системы фьючерсами,как и бейсбол, — это игра на дюймы. При нужном сочетанииобстоятельств даже минутное отклонение в движении цены в одинединственный день может оказать экстраординарное влияние на прибыльность определенной SMSV. Чтобы проиллюстрировать этот момент, мы рассмотрим систему пробоя с правилом подтверждения, требующим наличие одного разгонного дня, который бы пробивал максимум (минимум) предыдущего дня на минимальную величину. В системе «А» — это 5 пунктов;

в системе «В» — это 10 пунктов. Это единственное отличие двух систем. Обе системы сравнивают текущие цены с предыдущим 20-дневным диапазоном.

Рис. 17.14 сравнивает поведение этих двух систем на рынке кофе в июле 1981 г. (Хотя мы с легкостью могли бы использовать более свежие иллюстрации, эта частная ситуация предлагает наиболее впечатляющий пример чувствительности системы к минимальным изменениям ее параметров, с которой я когда-либо сталкивался.) Базовый сигнал системы к покупке (т.е. закрытие выше максимума 20 дней) был получен 16 июля. Эта покупка была подтверждена системой «А» 17 июля,

Подобные системы всетаки могут быть прибыльными, поскольку усредненный доход значительно превышает усредненные потери.

Рисунок 17.14. ТОРГОВЛЯ СИСТЕМЫ: ИГРА НА ДЮЙМЫ (ДЕКАБРЬ 1981 Г., КОФЕ)

поскольку цена закрытия была на 9 пунктов выше максимума предыдущего дня (точка А1). Однако система «В», в которой требовался пробой на 10 пунктов, не подтвердила сигнал вплоть до следующего дня (точка В1).

Сигнал к покупке системы «А» был бы исполнен при цене приблизительно в 97 центов (точка А2). Однако из-за последующей серии максимально допустимых изменений цен, приводивших к остановкам торгов, сигнал к покупке в системе «В» не мог быть подтвержден до тех пор, пока цены не превысили $1,22 (точка В2). Таким образом, в течение этого короткого промежутка времени система «А» заработала 25 центов (т.е. $9375 на один контракт), а система «В», которая не могла перевернуть свою короткую позицию, потеряла примерно ту же сумму. Таким образом, неспособность рынка закрыться всего на 1 пункт выше привела к гигантской разнице в результативности ($18,750 на контракт) почти полностью идентичных вариантов системы!

Необходимо подчеркнуть, что данный пример, скорее, отражает случайный характер движения товарных цен, а не неустойчивость тестируемых систем. Любая система (кроме системы внутридневной торговли) может показать ту же степень неустойчивости, поскольку разница в результативности будет проистекать из исхода всего одной сделки, в которой один сигнал от другого отделяет лишь день.

Этот пример должен объяснить, как трейдер может потерять деньги на данном рынке, пользуясь системой, которая, вообще говоря, дает хорошие результаты. Он просто может выбрать некоторую вариацию системы, которая покажет себя гораздо хуже, чем большинство других вариаций (даже очень похожих). Торгуя с помощью нескольких вариантов системы, спекулянт может ослабить влияние подобных ненормально слабых результатов*.

Конечно, поступая таким образом, трейдер также устранит возможность доходов, существенно превышающих среднюю результативность системы. Тем не менее, эта перспектива представляет желательный компромисс, поскольку она подразумевает, что основная цель торговли — постоянная результативность, а не прибыль, падающая с неба.