Необходимость рассматривать риск при оценке результативности была понята давно. Классическая мера отношения прибыльности к рискованности — коэффициент Шарпа — может быть выражена следующим образом:

£ обычно выражается как процентная доходность. Как правило, ожидаемая доходность предполагается равной средней доходности в прошлом. Поэтому, несмотря на то что £ всегда обозначает ожидаемую будущую доходность, мы будем использовать ее как синоним средней доходности в прошлом.

Введение / в коэффициент Шарпа раскрывает, что инвестор всегда мог бы заработать определенную безрисковую прибыль — например, инвестируя в казначейские векселя. Таким образом, доходность, превышающая безрисковую ставку, более значима, чем абсолютный уровень доходности. Стандартное отклонение — это статистическая величина, предназначенная для измерения степени разброса данных. Формула для стандартного отклонения такова:

sd =

1=1

N-l

где X— среднее значение, X. — отдельные значения данных, N — количество сегментов данных.

В применении к коэффициенту Шарпа N равно количеству временных интервалов. Например, если для исследуемого трехгодичного периода используются месячные временные интервалы, то N = 36.

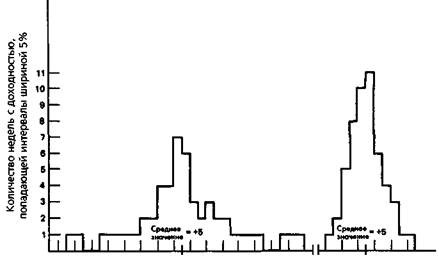

При вычислении стандартного отклонения всегда необходимо выбирать временной интервал для сегментирования всего рассматриваемого периода имеющихся данных (недельные или месячные интервалы). Пусть, к примеру, данные о доходности финансового управляющего за данный год разбиты на недельные сегменты. Стандартное отклонение будет очень высоким, если доходность некоторых недель резко отличается от средней доходности за весь период имеющихся данных. И наоборот, стандартное отклонение будет низким, если доходности отдельных недель располагаются близко к средней доходности. Рис. 21.2 иллюстрирует два набора данных с одной и той же средней недельной доходностью, но существенно различными стандартными отклонениями. Базовая предпосылка коэффициента Шарпа состоит в том, что стандартное отклонение измеряет риск. То есть чем больше отклонение доходности отдельных сегментов от среднего значения доходности, тем более рискованны инвестиции. В сущности, стандартное отклонение измеряет неопределенность прибыли. Должно быть интуитивно понятно, что при небольшом стандартном отклонении реальная прибыль скорее всего будет близка к ожидаемой (если, конечно, ожидаемая прибыль является хорошей оценкой реальной прибыли). С другой стороны, если стандартное отклонение велико, то оно предполагает большую вероятность того, что реальная прибыль будет существенно отличаться от ожидаемой. Коэффициент Шарпа для финансового управляющего может быть вычислен напрямую, поскольку мы знаем величину активов, по отношению к которым вычисляется доходность. В случае торговой системы это не так. Применяя коэффициент Шарпа к торговой системе, мы можем выбрать один из двух подходов:

Оценить активы, которые требуются, чтобы торговать с помо

щью системы, и использовать эту оценку для вычисления про

центной доходности.

Упростить коэффициент Шарпа, удалив из него безрисковую

процентную ставку . (Как объясняется далее, если использует

ся такая форма коэффициента Шарпа, то нет необходимости

оценивать активы, требующиеся для торговли с помощью сис

темы.) Таким образом, коэффициент Шарпа сократится до

SR= E/scf.

Рисунок 21.2. СРАВНЕНИЕ ДВУХ УПРАВЛЯЮЩИХ С ОДИНАКОВОЙ СРЕДНЕЙ ДОХОДНОСТЬЮ, НО РАЗЛИЧНЫМИ СТАНДАРТНЫМИ ОТКЛОНЕНИЯМИ

Второй подкод можно оправдать на основании того, что значительная часть залоговых средств может быть внесена в виде казначейских векселей. Таким образом, в противоположность покупателям ценных бумаг фьючерсный трейдер не жертвует безрисковой прибылью для того, чтобы участвовать в других инвестициях. Сокращенная форма коэффициента Шарпа, кроме того, имеет свое теоретическое оправдание в случае финансовых управляющих: коэффициент Шарпа будет возрастать, если управляющий увеличивает свой леверидж — соотношение между размером открытых позиций и величиной залоговых средств (а это нежелательное свойство). На сокращенную форму коэффициента Шарпа изменения в леверидже не влияют.

В форме E/sd коэффициент Шарпа был бы одним и тем же, независимо от того, выражено ли £ как прибыль в долларах или как процентная доходность. Причина в том, что те же самые единицы измерения использовались бы и для стандартного отклонения. Таким образом, минимальная требуемая величина активов появлялось бы как в числителе, так и в знаменателе, и была бы сокращена*.

Для ясности изложения примеры, приведенные в этой главе далее, подразумевают сокращенную форму коэффициента Шарпа. Это упрошенное предположение не изменяет существенно какие-либо теоретические или практические обсуждаемые моменты.