Фиксированно-Фракционная торговля - это самый широко распространенный и наиболее часто рекомендуемый метод управления капиталом для инструментов, использующих действие рычага, то есть торгуемых с маржей. На самом деле это, вероятно, единственный метод управления капиталом, известный нам из современных справочников по биржевой торговле (кроме Фиксированно-Пропорционального метода, предлагаемого в этой книге). При этом в большинстве книг о торговле с маржей, как правило, менеджменту денежными ресурсами уделяется всего одна глава с рекомендациями, что следует использовать. И при этом не дается никаких разъяснений по поводу возможных последствий. Для защиты этого метода приводятся традиционные аргументы, но главным образом метод рекомендуется из-за того, что не существует других, более надежных, способных его заменить.

Эта тема разъясняет и показывает с практической стороны не только сущность работы этого метода, но и последствия его применения. На основе приводимых здесь сведений становится очевидным, что трейдеры, в особенности работающие с мелкими счетами, редко используют Фиксированно-Фракционный метод.

Я никогда не забуду мое первое выступление по теме управления капиталом. Ларри Вилльямс прочитал мою работу, посвященную различным методам управления, и был достаточно любезен, чтобы пригласить меня выступить на одном из его семинаров на Международном Симпозиуме по фьючерсам. Поскольку это было мое первое выступление по этой теме, я беспокоился, смогу ли я охватить весь материал всего за 90 минут. В конце концов, я решил, что, вместо того чтобы давать краткий обзор всего, что у меня есть, следует тщательно разъяснить самый популярный метод, поговорить о методе портфельной торговли и дать понять участникам, что я располагаю значительно более совершенным методом управления капиталом, который может заменить Фиксированно-Фракционный метод. Это было большой ошибкой (одной из многих ошибок, которые я допускал во время своих ранних выступлений, имевших отношение к этому методу). К счастью, у меня уже был опыт публичных выступлений в церквях и тому подобных организациях. Если бы у меня его не было, я никогда бы не смог преодолеть те 90 минут чистого замешательства, которые мне пришлось пережить.

Семинар начался удачно, и большинство участников очень хотели узнать кое-что новое о предмете, на исследование которого многие трейдеры не тратят слишком много времени. Я начал с примера с монетой, который был описан во второй главе этой книги. Слушатели с благоговением ожидали выводов, и мне действительно удалось завладеть их вниманием. Однако через 30 - 40 минут поднялся один человек и, видимо, преследуя определенные цели, прямо выкрикнул саркастический вопрос, почему я рассказываю о том, чем не следует пользоваться. Испуганный подобным выступлением, я путано объяснил, что это самый рекомендуемый метод, и если я собираюсь продолжать выступление и рассказывать слушателям о Фиксированно-Пропорциональном методе, то они должны понять недостатки Фиксированно-Фракционного метода. Это умиротворило на некоторое время задавшего вопрос. Однако вскоре после этого стало ясно, что я не собираюсь обучать их методу Фиксированно-Пропорциональной торговли. Вместо этого я просто показал несколько распечаток гипотетических результатов, сравнивая результаты использования Фиксированно-Фракционного метода с Фиксированно-Пропорциональным.

После того, как я закончил с объяснением, отложил материалы в сторону и начал раздел по портфелям, тот же человек, который задавал мне вопрос ранее, поднялся вновь. На этот раз, нарочито громко произнося слова, он настаивал на том, что я пытаюсь разрекламировать им свой программный продукт, как это делал другой продавец программного обеспечения днем раньше. Он заявил, что пришел на семинар учиться, а не покупать программное обеспечение. Самое смешное было в том, что я не демонстрировал никакого программного продукта. Со мной даже не было компьютера. Я просто использовал распечатки своей программы "Performance Г, чтобы сравнить Фиксированно-Фракционный метод с Фиксированно-Пропорциональным. Итак, я разъяснил, что я не продавец и что, если бы я собирался продать программный продукт, то хотя бы продемонстрировал его. Это не сыграло никакой роли. Другой человек присоединился к спору, и внезапно четыре или пять человек в комнате встали, споря друг с другом, при этом двое выступали против семинара, а еще двое или трое просили их замолчать. Ранее, на том же семинаре, я попросил поднять руки тех, кто понял, что такое Фиксированно-Фракционная торговля. Никто рук не поднял, и несколько человек, защищавших меня, указали на это. Конфронтация, должно быть, продолжалась несколько минут, хотя мне казалось, что она длилась вечность. Я все еще вижу перед глазами Ларри в задней части комнаты, который пытается сохранить спокойствие и не рассмеяться, наблюдая за тем, как я тружусь над разъяснениями. В конце концов, я вновь овладел ситуацией, извинившись перед теми, кто был недоволен моей презентацией, сообщив, что у нас все еще много материала, который следует рассмотреть, и мы должны продолжать. Если они захотят обсудить вопрос далее, то это можно сделать по завершении семинара. Далее проблемы уже не возникали.

Из этого опыта я выяснил кое-что о части моей потенциальной аудитории (и я надеюсь, что вы не относитесь к ней). Во-первых, некоторые недовольны, когда материал, по их мнению, недостаточно сложен. Я решил, что временные рамки семинара позволят мне разъяснить только необходимый минимум, самые общие моменты, касающиеся управления капиталом. Я полагал, что участникам не понравится, если я обрушу на них все, что знаю, всего за 90 минут. Я был не прав.

Во-вторых, некоторые трейдеры слишком просто воспринимают материал и выражают свое недовольство в самой грубой форме. Они пытались сбить меня с толку, но все кончилось тем, что они стушевались сами. Говоря по совести, многочисленные "полезные советы" и теории в сфере управления капиталом только разжигают полемику и подливают масла в огонь, вместо того чтобы помогать увеличивать торговые прибыли. Слишком часто решения принимаются не на основе наблюдаемых фактов либо отталкиваются от неправильного толкования имеющихся сведений.

В данной главе подробно разъясняется, какие методы управления капиталом не стоит использовать. Исключительно важно, чтобы вы понимали сущность Фиксированно-Фракционного метода, если вы хотите понять Фиксированно-Пропоциональный метод, который я рекомендую к применению. Когда я начинал исследования, то единственными альтернативами, представленными мне, были вариации Фиксированно-Фракционного метода. Я разработал Фиксированно-Пропорциональный метод из-за некоторых проблем, возникающих в результате использования Фиксированно-Фракционного метода. Когда вы получите представление о материале, изложенном в этой главе, следующий шаг - знакомство с методом Фиксированно-Пропорциональной торговли - будет для вас вполне естественным.

Математика фиксированно-фракционной торговли

Фиксированно-Фракционный метод гласит о том, что по каждой сделке можно рисковать суммой, не превышающей "Х"% от сальдо счета. Например, если Джо Трейдер имеет на счете 10.000 долларов и торгует в соответствии с Фиксированно-Фракционным методом с учетом 2% риска, то он будет рисковать не более чем 200 долларами (10.000 долларов х 0,02 = 200 долларов). Если Джо Трейдер торгует акциями в краткосрочной основе, то он может рассматривать возможность покупки "XYZ" акций по 10 долларов за штуку, помещая свою защитную остановку на уровне 9 долларов. Поэтому риск по каждой акции составит 1 доллар.

Рискуя не более чем 2% от суммы счета по каждой сделке, Джо приобретет 200 акций.

Если Джо торгует опционами и цена опциона составляет 100 долларов, то он приобретет 2 опциона. Если цена опциона составляет 400 долларов, то Джо не сможет заключать сделки с этими опционами и использовать свою стратегию управления капиталом. Поскольку если по истечении срока опционов никакой прибыли не будет, то Джо потеряет 4% только на одной сделке.

Фьючерсная торговля носит совершенно аналогичный характер. Если риск по какой-либо сделке превышает 200 долларов, то сделка заключаться не будет. Если риск составляет ровно 200 долларов, то Джо сможет приобрести (или продать) один контракт. Только в том случае, если Джо решит увеличить свой риск, установив его величину на уровне в 10% по каждой сделке, он сможет увеличить число контрактов до 5 с величиной риска в 200 долларов на каждый торгуемый контракт.

$10.000x0,10 =$1.000 $1.000/$200 =5 контрактов

В применении к торговле фьючерсами и/или опционами Фиксированно-Фракционный метод может излагаться по-разному. Например, если максимальный риск по следующей сделке у вас равен 1.000 долларов и вы решили рисковать не более чем 10% вашего счета по данной сделке, то минимальную сумму счета для заключения сделок поможет вычислить следующая формула:

Самый большой потенциальный убыток /% риска по сделке

Это одна из наиболее популярных рекомендаций профессионалов в этой области: на каждые 10.000 долларов вашего счета покупайте 1 контракт. Вот и весь Фиксированно-Фракционный метод. Просто уравнение приведено в обратном порядке.

Интересен характер Фиксированно-Фракционного метода. Во-первых, прогноз строится не на основе чисел, последовательностей или результатов предыдущей торговли. Допустим, максимальный убыток в какой-либо конкретной торговой системе составляет 2.000 долларов, а риск по сделке определяется в 10% от суммы счета. Для того чтобы показать, где число разрешаемых к торговле контрактов будет увеличиваться или уменьшаться, формируется ряд уровней величины счета безотносительно к торговой статистике или наблюдаемым последовательностям. При этом игнорируется величина потенциального убытка, который может возникнуть в результате нескольких убыточных сделок подряд.

Например, если потенциальный максимальный убыток, допускаемый вашей торговой системой (или методом), составляет 2.000 долларов, а максимальный процент риска по одной сделке - 10%, то при каждом увеличении или уменьшении счета можно использовать следующую таблицу:

$2.000 / 0,10 = $20.000 - минимальный баланс счета для торговли одним контрактом

$20.000-$39.999 = 1 контракт $40.000-$59.999 =2 контракта

Эта таблица может быть продолжена для каждого дополнительного контракта на каждые последующие 20.000 долларов счета. Если размер счета поднимается выше 40.000 долларов и при этом заключаются сделки с двумя контрактами, а после этого величина счета падает вновь ниже 40.000 долларов, то число допускаемых к торговле контрактов должно быть уменьшено до одного. Те же самые формулы используются для любого процентного соотношения, а также для любой величины убытка.

Это сущность метода Фиксированно-Фракционной торговли. Любой, кто захочет в нем разобраться, сможет понять, как он функционирует и как применяется на практике. Однако меня удивляет, сколько людей достаточно хорошо его освоили и все равно продолжают защищать этот метод как самый эффективный в торговле инструментами с маржей, или финансовым рычагом. Следующие разделы демонстрируют некоторые характеристики Фиксированно-Фракционного метода, о которых трейдеры должны знать, прежде чем приступить к применению этого метода в реальной торговле.

Один контракт на каждые 10.0000 долларов

Как я объяснил выше, это означает, что вы просто делите баланс вашего счета на 10.000 долларов, чтобы определить, каким количеством контрактов можно входить в ближайшую торговлю. Если Джо Трейдер имеет 100.000 долларов на счете, то следующая торговля будет включать в себя 10 контрактов. Этот пример порождает первую и основную проблему, связанную с Фиксированно-Фракционным методом.

Предположим, Джо Трейдер имеет 100.000 долларов и торгует по схеме: один контракт на каждые 10.000 долларов. Если максимальный риск Джо при торговле составляет 2.000 долларов на контракт, то допустимый риск в ближайшей торговле будет равен 20.000 долларов. Эта сумма не является потенциальным убытком Джо. Это его риск в ближайшей торговле. Посчитайте, и вы получите 20% потенциально разрешенного риска в такой торговой ситуации.

Не нужно быть выдающимся ученым, чтобы понять, что, если Джо понесет убытки в двух сделках подряд, он рискует потерять 36% от величины счета по окончании этих двух сделок. Если по трем торговым сделкам подряд Джо понесет максимальные убытки, то он рискует потерять 48% от размера своего счета.

Очевидно, что прежде чем слепо применять правило покупки по 1 контракту на каждые 10.000 долларов, нужно принять во внимание и некоторые другие факторы.

Бывают случаи, когда риск не так высок. Например, если максимальный убыток составляет только 1.000 долларов, то риск по одной торговой сделке составит 10%, а не 20, как в предыдущем примере. Однако если три сделки подряд (по каждой из которых риск составляет только 10%) принесут максимальный убыток, то Джо может потерять 27% от величины счета. Тем из вас, кто может выдержать убытки в размере 27% после трех последовательно убыточных торгов, я предлагаю взглянуть на этот метод с реалистичной точки зрения.

Если трейдер Джо заключает сделки по одному контракту на каждые 10.000 долларов своего счета, а максимальный убыток по сделке составляет только 1.000 долларов, то после трех подряд убыточных сделок Джо рискует 27% счета. А каковы могут быть максимальные суммарные потери по счету, если максимальный потенциальный убыток составляет 1.000? С математической точки зрения, реальный потенциал убытков никак не ограничен (см. гл. 4, раздел "Проседания").

Однако статистика по Фиксированно-Фракционной торговле показывает, что убытки никогда не превышают 6.000 долларов. Причем совсем необязательно в результате шести следующих друг за другом убыточных сделок. Например, последовательность сделок может быть такая:

Торговля 1 = -$1.000 Убыток = -$1.000

Торговля 2 = $500 Убыток = -$500

Торговля 3 = -$ 1.000 Убыток = -$ 1.500

Торговля 4 = $500 Убыток = -$ 1.000

Торговля 5 = -$ 1.000 Убыток = -$2.000

Торговля б = -$500 Убыток = -$2.500

Торговля 7 = -$ 1.000 Убыток = -$3.500

Торговля 8 = $500 Убыток = -$3.000

Торговля 9 = -$ 1.000 Убыток = -$4.000

Торговля 10 = -$ 1.000 Убыток = -$5.000

Торговля 11= -$1.000 Убыток = -$6.000

При таких убытках, если Джо торговал по схеме "один контракт на каждые 10.000 долларов на счете**, величина которого составляет 100.000 долларов, то он добьется результатов, приведенных в рамке:

Счет = $100.000

Максимум потенциальных потерь по каждой торговле = $1.000

Поэтому при наличии потерь в размере 6.000 долларов, торгуя по схеме "один контракт на каждые 10.000 долларов на счете", Джо понес убытков на 51%!

Если вы новичок в биржевом деле, торгуете на более или менее среднем уровне активности и за весь год ни разу не потеряли 6.000 долларов, то я хочу сообщить вам, что вы составляете лишь 0,01% от общего числа трейдеров. Это 1/10 от 1%! Если вы торгуете уже несколько лет, то убытки в размере 10.000 долларов для вас, скорее всего, не новость. Если бы Джо продолжал нести убытки до 10.000 долларов на основе одного контракта, он потерял бы 66% своего счета, или 66.000 долларов. Размер его счета уменьшился бы со 100.000 долларов до 34.000. Торговля одним контрактом на каждые 10.000 долларов -это совсем не та стратегия, которую стоит защищать.

Риск по сделке составляет всего 3 процента (и менее)

Это вариант Фиксированно-Фракционного метода, который часто используется менеджерами фондов. Однако этот вариант также весьма часто рекомендуется для отдельных трейдеров и в книгах, и на практических консультациях. В отличие от торговли одним контрактом на каждые 10.000 долларов, этот вариант предлагает значительно меньшие общие риски при возникновении более значительных убытков. Возьмем сделки, приведенные в предыдущем примере. Если бы риск по каждой сделке составлял не более 2%, то при проседании в 6.000 долларов на каждый контракт это обеспечило бы достижение размера счета до 93.000 долларов от изначальных 100.000 долларов. Если бы потери продолжали нарастать, то сумма на счете уменьшилась бы до 89.000 долларов, то есть общий убыток составил бы 11%.

Очевидно, что основной проблемой в этом варианте является не сумма риска. Решающее значение имеет фактор роста. Произведя правильные расчеты для данной ситуации, вы получите следующий сценарий:

$1.000/0,02 = $50.000

Это означает, что на каждые 50.000 долларов, находящихся на счете, вы покупаете один контракт. В соответствии с этим сценарием Джо Трейдер может торговать двумя контрактами, имея на счету 100.000 долларов. Однако если первая сделка принесет убыток и размер счета окажется ниже 100.000 долларов, то число доступных для торговли контрактов упадет до одного, потому что Джо не может торговать контрактами в долях (1,5 или 1,9 контракта). Он в состоянии только перейти от одного к двум контрактам и наоборот.

Этот сценарий также означает, что если Джо начинает работать с суммой на счете в размере 100.000 долларов, то он никак не может увеличить число торгуемых контрактов до трех до тех пор, пока его счет не достигнет размера 150.000 долларов. Для трейдеров, которые не имеют стартовых 50.000 долларов, этот сценарий невозможен, поскольку это минимальный баланс счета, который необходим, чтобы торговать в соответствии с рассматриваемым вариантом Фиксированно-Фракционного метода. При уменьшении процента риска до более консервативной величины - 1% - трейдеру потребуется минимальный баланс в размере 100.000 долларов, и тогда число контрактов не увеличится до двух, пока размер счета не достигнет 200.000 долларов!

$1.000/0,01 =$100.000

Или, скажем, вместо снижения процента риска можно сохранить его на уровне 2%, допуская возможный убыток в размере 2.000 долларов. Трейдер находится в той же ситуации, что и при риске в 1%, которая характеризуется максимальным убытком в размере 1.000 долларов. Прежде чем приступить к заключению сделок, на счет должна быть переведена сумма в размере 100.000 долларов, и при этом число вовлекаемых в торговлю контрактов не будет увеличено до двух до тех пор, пока размер счета не возрастет еще на 100.000 долларов за счет прибыли. Вот почему проблему в этом варианте Фиксированно-Фракционного метода составляет фактор роста, а не риска. Вернее, отсутствия роста. Трейдерам-одиночкам могут понадобиться годы, чтобы вообще включить в работу стратегию управления капиталом, чтобы оказать хотя бы минимум влияния на процесс увеличения счета

$2.000 / 0,02 = $100.000

Если небольшие проценты риска не подходят отдельному трейдеру, то почему же тогда они считаются подходящими для менеджеров фондов, например, для консультантов по торговле товарными фьючерсами1 или операторов товарными группами2? Отвечу кратко: на самом деле они совсем не подходят и менеджерам фондов. Однако в этом случае это не настолько очевидно из-за больших денежных сумм, задействованных в обращении. Некоторые фонды оперируют десятками миллионов долларов. Например, фонд, располагающий 20 миллионами долларов, может использовать 1-процентную фиксированную фракцию для определения числа доступных для торговли контрактов. Если самый большой потенциальный убыток в последующей торговле составляет 2.000 долларов на контракт* то они поделят 20 миллионов долларов на 200.000 и приобретут 100 контрактов в ближайшей сделке. Если эта сделка принесет убыток, то они потеряют 1% от общей суммы, находящейся у них в управлении. Если сделка окажется: выгодной из расчета 2.000 долларов на контракт, то они увеличат капитал: в управлении до 20.200.000 долларов. В последующей торговле они уже могут задействовать 101 контракт. В отличие от отдельных трейдеров, которым могут потребоваться годы, чтобы перейти с одного контракта на два, менеджеры больших фондов могут иногда использовать рост, получаемый от единичной сделки.

Вот почему в работе больших фондов неэффективность этого метода не так очевидна. На самом деле большие фонды редко получают регулярный годовой доход, превышающий 20% годовых. Они получают меньше прибыли, так как не имеют возможности увеличивать свой доход в геометрической прогрессии. Откровенно говоря, большинство фондов диверсифицирует свои инвестиции. Они используют модели распределения активов, чтобы поделить общую сумму управляемого ими капитала на несколько небольших долей. Эти доли передают в управление другим менеджерам или применяют к ним другие методы управления. Чем меньше денег вовлекается в отдельную торговую сделку, тем слабее эффект геометрического роста. Это похоже на ситуацию с "Ловупшой-22и, но у более крупных фондов есть возможность добиться как невысоких потерь (некоторые фонды, которые обеспечивают менее чем 20% годового дохода, обычно несут и очень небольшие потери), так и геометрического роста. Этот вопрос более подробно рассматривается в шестнадцатой главе.

1Commodity Trading Advisors (CTAs) - оригинал.

2Commodity Pool Operators (CPOs) - оригинал.

Промежуточный вариант

После исследования двух схем - покупки одного контракта на каждые 10.000 долларов счета и минимального процента риска по сделкам -логическим путем можно прийти к заключению, что адекватный вариант торговли находится где-то посередине. Также логика подсказывает, что нужно отказаться от Фиксированно-Фракционной стратегии.

В соответствии с первым примером (один контракт на каждые 10.000 долларов) риск по сделке составляет 20%. Этот метод был вскоре отвергнут как торговая альтернатива, не подходящая для среднего трейдера. Процент риска с уменьшением суммы максимального риска снизился с 2.000 до 1.000 долларов.

Однако проседание всего на 6.000 долларов на каждом контракте привело к снижению счета Джо на 51%. После того, как убытки по одному контракту возрастут до 10.000 долларов, Джо потеряет 66% своего счета. Как видим, этот метод также не представляется перспективным для среднего трейдера. Кроме того, низкий процент риска по каждой сделке не обеспечивает достаточно большого геометрического роста счета. Все это подводит нас к заключению, что оптимальный процент риска находится где-то между 2% и 10%.

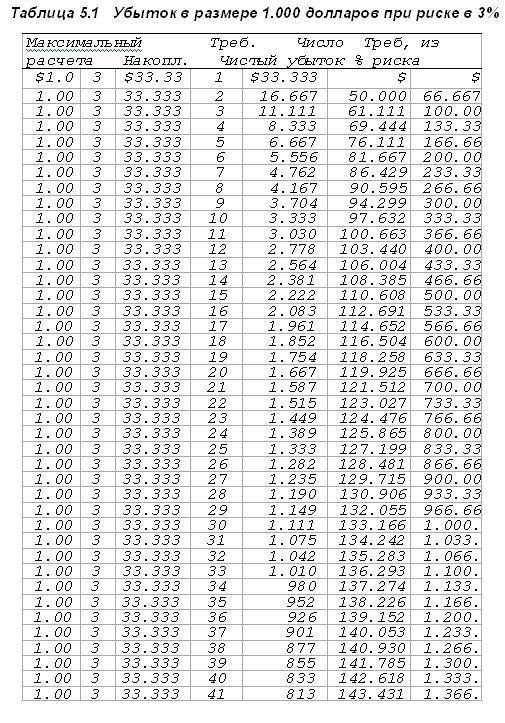

Ниже приведены таблицы результатов торговли с убытками по отдельному контракту в размере 6.000 и 10.000 долларов с процентом риска по сделке от 3 до 9 при начальной сумме счета 100.000 долларов. Я также включил сюда таблицы расчетов для сделок с потенциалом максимальных убытков 1.000 и 2.000 долларов.

Эти таблицы показывают максимальные потери при использовании Фиксированно-Фракционного процента, затем приводится сумма, необходимая для приобретения дополнительного контракта. При использовании метода Фиксированно-Фракционной торговли цифры в первых трех колонках остаются неизменными. Колонка 4 показывает число контрактов, которыми можно будет торговать после увеличения суммы капитала- Колонка 5 демонстрирует, какой результат должен обеспечить каждый контракт, чтобы получить необходимую сумму капитала. Значения в этом столбце будут постоянно уменьшаться по мере увеличения количества контрактов. Расчет значений этого столбца осуществляется путем простого деления объема необходимого торгового капитала на число торгуемых контрактов.

Поэтому при торговле двумя контрактами каждый контракт должен обеспечить только 16.667 долларов прибыли (всего 33.333 доллара), чтобы увеличить число контрактов до трех (таблица 5.1).

Столбец 6 показывает суммарные результаты торговли. Другими словами, это сумма значений пятого столбца. Столбец 7 показывает результат применения метода управления капиталом к столбцу 6. Поэтому колонка 6 - это то, что требуется при торговле одной торговой единицей, чтобы получить прибыль с определенной фиксированной фракцией в столбце 7.

Как показано в таблице 5.1, потребуется 100.000 долларов прибыли, чтобы, торгуя одной торговой единицей, получить 366.000 долларов, применяя Фиксированно-Фракционный метод с процентом риска, равным 3%. Однако чтобы заработать следующие 350.000 долларов, торгуя одной торговой единицей с 3% риска на основе Фиксированно-Фракционного метода, потребуется лишь 21.000 долларов.

Оптимальная фракция

Еще одна форма Фиксированно-Фракционного метода называется Оптимальная ф (f)". Популярным этот метод сделал Ральф Винс. Он использует оптимальную фиксированную долю при торговле в соответствии с заданным сценарием. "Оптимальная ф (f)" определяется как фиксированная фракция, которая дает больший доход, чем любая другая фиксированная доля, применяемая в рамках такого сценария. Наш первый пример с подбрасыванием монеты показал, что больше всего прибыли можно получить, если прибегнуть к стратегии реинвестирования, которая равна 25%, в сравнении этой величины с меньшей фиксированной долей - 15% или в сравнении с двумя другими фиксированными долями, превышающими 25%, то есть 40% и 51%. В действительности, применение как 24%, так и 26% дает менее значительную прибыль.

На первый взгляд кажется, что можно следовать этим путем. Метод может привести к феноменальному росту счета. Однако он также (и в основном именно так и происходит) может повлечь за собой тяжелые последствия. Прежде всего следует указать на то, что в каждой ситуации используются разные оптимальные фракции. Пример с подбрасыванием монеты базировался на наборе параметров и вероятностей. Торговля может иметь определенные параметры, но результаты необязательно останутся в пределах параметров. Если я использую стратегию фьючерсной торговли с остановкой в 500 долларов и целевым уровнем прибыли, равным 1.000 долларов, не применяя никаких других параметров, то падение цен может вызвать убытки, превышающие 500 долларов. Если мои позиции останутся открытыми на ночь и цены двинутся против меня, то уровень потенциального убытка может оказаться немного выше уровня защитной остановки. Помимо всего прочего, вероятность заключения прибыльных сделок по отношению к убыточным сделкам может быть равна 50% для последних 100 сделок, но это касается прошлых, а вовсе не будущих данных. Здесь нельзя применить тот же способ вычисления вероятности, что и в случае орлов и решек при подбрасывании монеты.

Поскольку мы имеем дело с непредсказуемыми вероятностями, каждый торговый результат может служить основой для математической формулы, позволяющей рассчитать оптимальную фиксированную фракцию для предыдущих торговых сделок. Это самый значительный, кроме фактора риска, недостаток метода оптимальной фракции. Этот метод не применим для прогнозирования, он обращен в основном на исследование прошлых данных. Допустим, оптимальная фракция для предыдущих 100 сделок составляла 15%, в последующих 100 сделках эта доля может оказаться равной 9%. Если для предыдущих 100 сделок оптимальной была доля 15% и вы решили провести 100 следующих сделок с той же фракцией, то вы вполне можете ошибиться и легко выйти за пределы суммы на вашем торговом счете.

Динамику метода оптимальной фракции можно проиллюстрировать при помощи кривой нормального распределения. Оптимальная доля будет представлять собой верхнюю часть кривой с участками, нисходящими влево и вправо. В сценарии с подбрасыванием монеты инвестиция в 10% от общей суммы бросков приносила прибыли меньше, чем 25-процентная, а инвестиция 25% была более прибыльной, чем 40-процентная. Эти инвестиции приносили гораздо больше прибыли, чем можно было бы получить без использования схемы реинвестирования. Однако при увеличении процента риска по каждой сделке до 51 положительное ожидание оборачивалось убытками. Следовательно, торговля с завышенным процентом риска может привести к бедствию.

Обратите внимание, что оптимальная фракция для второго ряда сделок на 20% ниже оптимальной фракции для первых 30 сделок. Но мы не знали, насколько оптимальная фракция для второй группы будет отличаться от оптимальной фракции для первой, поэтому мы продолжали работу с прежней оптимальной фракцией. Оптимальная доля изменилась сразу же после заключения 31 торговой сделки. Практическое применение стратегии оптимальной фракции оптимизирует прошлые сделки. Поэтому очередная сделка сразу попадает в последовательность, и оптимальная доля повторно оптимизируется. И будет оптимизироваться при заключении каждой сделки.

Если вы говорите себе, что подобный способ - это единственная возможность избежать торговли с неверной оптимальной фракцией для всей второй серии сделок, то проводите обновляющую оптимизацию после каждой сделки. После расчета оптимальной фракции для первой серии сделок можно утверждать лишь, что фракция действительна именно в этой серии. Расчет оптимальной фракции для второй серии не имеет никакого отношения к первой серии. Поэтому когда вы проводите повторную оптимизацию для каждой сделки, то по окончании второй серии оптимальная фракция будет составлять 31% вместо 41% для первой серии и 21% для второй серии. В результате вы все равно выйдете за пределы суммы вашего счета во время второй серии сделок, потому что вторая серия учитывает первые 30 сделок (см. главу 14, где рассматривается вероятность ряда повторяющихся сделок).

Рассмотренные недостатки метода оптимальной фракции не включают риск, связанный с применением этого метода в случае, если вы сможете каким-либо образом (на самом деле это невозможно) предсказать оптимальную фракцию для последующего ряда торговых сделок. Вспомним снова пример с подбрасыванием монеты, описанный в главе 2, где оптимальная фракция составляет 25%. При ставке пари, которая составляет всего 100 долларов, выбранная стратегия не так уж плоха. И вы знаете, что в конечном счете, и заработаете деньги, даже если перенесете целую серию убыточных сделок, непрерывно следующих друг за другом.

В действительности вам нужно провести 16 убыточных сделок подряд, прежде чем ваша ставка упадет до минимального уровня в 1 доллар. Чем больше счет превышает 100 долларов, тем более продолжительной должна быть цепь убыточных сделок, чтобы вывести вас из игры. После 30 сделок, в которых количество выигрышей и проигрышей одинаково, величина счета будет составлять приблизительно 780 долларов, и тогда для того, чтобы вывести вас из игры, потребуется 23 подряд убыточные сделки. Поэтому нет причин переживать о возможной потере: 16 убыточных сделок подряд - явление почти невероятное. Однако лучше сравнивать апельсины с яблоками, чем игру в подбрасывание монеты с торговлей. Подбрасывание монеты и торговля похожи не более чем картошка и мандарины.

Здесь сравнений быть не может. Торговля совершенно непредсказуема, несмотря на все показатели, которые можно вычислить на основе имеющейся статистики. Не поймите меня превратно, но с помощью логики мы можем всего лишь сделать определенные выводы относительно разумных ожиданий и вероятностей. Никакое математическое выражение не может нам гарантировать, что из "х"-количества сделок 50% будут прибыльными, а остальные 50 принесут убытки. А если соотношение не будет ровно 50/50, что, как правило и происходит в реальности? Торговые стратегии формируются на основе логики и в значительной степени рыночной статистики. Поведение рынка меняется. То, что вчера представлялось благоприятным, сегодня может стать опасным. Поэтому смешно думать, что доля риска в сценарии с подбрасыванием монеты может быть перенесена на торговлю, вне зависимости оттого, связана ли она с акциями, опционами или фьючерсами.

Предположим на мгновение, что оптимальная фракция для прошлых сделок, заключенных по избранной вами торговой системе, действительно равна 25%. Как указывалось в разделе "Один контракт на каждые 10.000 долларов", если первая сделка является убыточной, то сумма счета уменьшится на 25% в результате этой сделки. Если вторая сделка окажется убыточной, то сумма, счета уменьшится на 44% после двух сделок. Последующие убыточные сделки приведут к потерям в размере 58 и 69%, а в результате пяти убыточных торгов, непрерывно следующих друг за другом, придется расстаться с 77% счета. Перенеся те же пропорции на торговлю фьючерсами, на каждой прибыльной сделке вы будете зарабатывать 2.000 долларов, а после каждой убыточной сделки терять 1.000 долларов. Это означает, что вы будете торговать одним контрактом на каждые 4.000 долларов на счете.

Максимальная потеря $1.000 / 0,25 риск = $4.000

В результате со счетом в 100.000 долларов у вас получится 25 контрактов. Предположим, что рынок пошел против вас и вместо убытка в 1.000 долларов образовался убыток в размере 2.000 на контракт. В результате такой сделки можно потерять половину суммы счета. Найдется еще сотня других и достаточно логичных причин, почему метод оптимальной фракции безупречен с математической точки зрения, но оказывается совершенно бесполезным в практическом применении. Однако некоторые моменты, которые я анализировал выше, показывают, что нет смысла продолжать обсуждение этой темы далее. Риск сам по себе является достаточно веским аргументом против того, чтобы использовать метод оптимальной фракции. Если вы считаете, что сумеете справиться с риском, то убедитесь в том, что хорошо понимаете этот метод, прежде чем начнете применять его в своей торговой практике

Безопасная фракция

Это метод, о котором мне часто задают вопросы в последнее время. На самом деле, это просто еще один вариант Фиксированно-Фракционного метода.

Безопасная фракция имеет некоторые преимущества перед оптимальной фракцией, поскольку опирается не на максимальный убыток, а на некоторые другие факторы. В 1995 году я занимался анализом подобного метода и тогда же опубликовал результаты исследований в ноябрьском выпуске "KamiKaze Trading Newsletter". Эта публикация расширяет границы теории оптимальной фракции: в ней предлагается брать за основу не максимальный потенциальный убыток по сделке, а общее "проседание** счета. Например, если максимальный ожидаемый убыток составляет 1.500 долларов, а оптимальная фракция равна 19%, то я буду торговать по схеме "1 контракт на каждые 7.895 долларов от суммы счета". Начав со 100.000 долларов на счете, я буду торговать 12 контрактами. Напомню, что при этом и рискую 19% по каждой сделке. Используя новый метод расчета оптимальной фракции, отталкиваясь от убытка по счету вместо убытка по сделке, 19% составили бы максимальный убыток, от которого в худшем случае мог бы пострадать счет. Если максимальная потеря по счету составляет 7.500 долларов, то вместо того чтобы делить 1.500 долларов на 19%, я поделю 7.500 на те же самые 19%. Это приводит к схеме "1 контракт на каждые 39.473 от суммы счета".

В соответствии с этим правилом я бы торговал только двумя контрактами, располагая при этом суммой в 100.000 долларов. Кроме того, мне не придется сокращать число контрактов до одного, пока размер счета не уменьшится до 79.000 долларов. Для этого убыток по одному контракту должен превышать 7.500 долларов.

Недостаток этого метода в том, что он не более полезен, чем любой другой вариант Фиксированно-Фракционного метода, о которых я уже говорил. Это всего лишь метод Фиксированно-Фракционной торговли. Единственная разница состоит в том, что вместо риска в размере 19% по каждой сделке он составляет всего 3,8%.

$7.500 максимально ожидаемого убытка по счету /19% = $39.473

$39.473 / 1.500 = 3,8% риска по каждой торговле

В конце концов вы возвращаетесь к ситуации, когда может пройти несколько лет, прежде чем вы сумеете воспользоваться методами управления капиталом.

Еще больше времени вам потребуется, чтобы существенно увеличить количество денег на вашем счете. Особенно это касается частных трейдеров с небольшим объемом капитала.

Метод безопасной фракции, кроме максимально возможного убытка по счету, учитывает и другие факторы, чтобы облегчить последствия риска, созданного в процессе применения метода оптимальной фракции. Вместе с тем какой бы вариант Фиксированно-Фракционной торговли вы ни выбрали, он останется самим собой и вы по-прежнему будете сталкиваться с проблемами, применяя его в реальной торговле.

Другие соображения, касающиеся фиксированно-фракционной торговли

В основном описанные мною в предыдущих разделах этой главы недостатки метода и негативные последствия этих недостатков вполне самоочевидны. Я доказываю, что фиксированная фракция - это, в первую очередь, неэффективный метод торговли. Кроме того, есть все основания считать применение этого метода в торговой практике нелогичным.

Фиксированно-Фракционный... или что?

Я никогда не слышал, чтобы кто-то указывал на то, что Фиксированно-Фракционная торговля на самом деле совершенно не является фиксированной. По крайней мере, в практике торговли. Возможно, вы заметили это ранее в примере с переходом расчета оптимальной фракции от максимального убытка по сделке к максимальному потенциальному "проседанию" по счету. Если бы "проседание** образовалось, то оно не превысило бы установленной оптимальной фракции. В примере мы использовали 19%. Я отметил, что если бы "проседание" произошло с самого начала, то размер счета не упал бы с первоначальных 100.000 долларов до 79.000 долларов, то есть до того уровня капитала, на котором число контрактов сокращается до одного. На самом деле, в случае торговли двумя контрактами максимальное "проседание" может снизить счет до 85.000 долларов, то есть на 15%, а не на 19. Это происходит потому, что контракты или опционы не могут торговаться в долях. Поэтому после того как уровни установлены, число контрактов или опционов, с которыми заключаются сделки, должно оставаться неизменным, пока не будет достигнут следующий уровень.

Если бы мы торговали по схеме " 1 контракт на каждые 10.000 долларов на счете с потенциально максимальным убытком в размере 750 долларов", то мы бы рисковали 7,5% по каждой сделке. Мы бы увеличивали и уменьшали число контрактов по следующей схеме:

1 контракт - от $10.000 до $19.999

2 контракта - от $20.000 до $29.999

3 контракта - от $30.000 до $39.999

4 контракта - от $40.000 до $49.999

И так далее, по той же схеме. Обратите тем не менее внимание на то, что если размер счета находится между двумя какими-либо уровнями, то величина риска по сделке будет меньше 7,5%. По отношению к счету, равному 15.000 долларов, реальный убыток в размере 750 долларов составляет всего 5%. Если размер счета равен 19.000 долларов, то убыток в 750 долларов составит всего лишь 3.9% от его величины. На более высоких уровнях процентная разница между уровнями уменьшается. Это ненастоящий Фиксированно-Фракционный метод. Если размер счета равен 43.000 (на 3.000 долларов выше, чем уровень 3-4 контрактов) и в торговле задействовано 4 контракта, то общий убыток составит 3.000 долларов, или всего 6,25% от размера счета, вместо 7,5%. Однако на уровне 13.000 долларов (на 3.000 долларов выше минимального уровня) риск будет равен 5,7%, а не 6,25, которые наблюдались при превышении на 3.000 долларов уровня в 40.000 долларов. Сущность этого процесса разъясняется в следующем разделе.

Неравномерное накопление

В ходе своих исследований я пришел к выводу, что источник большинства проблем, связанных с методом Фиксированно-Фракционной торговли в неравномерном накоплении. Фиксированно-Фракционная торговля требует неравномерных доходов при различном числе контрактов. Проще говоря, если вы торгуете одним контрактом на каждые 10.000 долларов счета, поэтому можете начать только с 10.000 долларов, торгуя одним контрактом, то этот контракт должен обеспечить все 10.000 долларов прибыли, чтобы появилась возможность увеличить число контрактов до двух. Вместе с тем после перехода на уровень двух контрактов 10.000 долларов, необходимые для дальнейшего увеличения числа контрактов, должно быть обеспечено уже двумя контрактами, а не одним (рис. 5.1.). В результате торговая система или стратегия, которая ранее требовала 10.000 долларов прибыли от одноконтрактной торговли, теперь требует только 5.000 долларов от каждого из двух контрактов, чтобы можно было приобрести третий. При наличии 100.000 долларов, вмещающих 10 контрактов, та же самая торговая система требует всего 1.000 долларов прибыли, чтобы достигнуть уровня в 11 контрактов. При 500.000 долларах сделка, дающая 1.000 прибыли, обеспечит увеличение числа контрактов с 50 до 55. Это означает, что для приобретения одного контракта прибыль от каждой сделки должна составлять всего 200 долларов.

Ранее я уже упоминал о проблемах, связанных с таким методом торговли, трейдеру, начинающему с небольшой суммой на счете, с разумным уровнем риска по сделке, как правило, приходится ждать слишком долго, чтобы увидеть реальные результаты управления капиталом. Однако после того, как сумма на счете достаточно возрастет (где-то через 10 лет), число контрактов начинает увеличиваться довольно быстро. В общем, можно подвести такой итог: вначале безопасные фиксированные доли требуют слишком продолжительного времени для увеличения числа контрактов, но потом число контрактов начинает очень быстро расти. Поэтому на отдельно взятом промежутке времени при умеренной норме прибыли тесты показывают, что фиксированная фракция может приносить тысячи контрактов к концу рассматриваемого временного промежутка.

Последовательность сделок

Последовательность сделок не влияет на окончательный результат торговли, если применять Фиксированно-Фракционный метод "в чистом виде*'. Однако на практике происходит иначе. Под "применением в чистом виде" я подразумеваю применение, которому не мешают никакие внешние ограничения. В мире полного отсутствия ограничений, если лягушка находится на расстоянии 10 футов от стены и длина каждого ее прыжка составляет половину оставшегося расстояния, то она никогда не достигнет стены. Для этого ей пришлось бы уменьшиться в размерах. Если длина лягушки составляет 2 дюйма, то, как только расстояние до стены станет меньше 4 дюймов, в следующем прыжке лягушка заденет стену. Именно поэтому реальный мир в значительной степени ограничивает теорию.

Длина лягушки = 2 дюйма

Расстояние от спины лягушки до стены =10 футов

Первый прыжок = 60 дюймов (5 футов) Второй прыжок = 30 дюймов Третий прыжок = 15 дюймов Четвертый прыжок = 7,5 дюйма Пятый прыжок =3,75 дюйма

Шестой прыжок = 1,875 дюйма ... Теперь лягушка задевает стену.

Аналогичная ситуация складывается в торговле. Если Джо Трейдер рискует 10% капитала по каждой сделке, то существует точка, на которой у него не остается фактически никакого капитала для следующих сделок. Это то же самое ограничение, которое приводит к тому, что последовательность торговых сделок изменяет окончательный результат в случае применения какого-либо типа управления капиталом.

Пример на страницах 78 и 79 демонстрирует эту истину на практике. Торгуя одним контрактом, Джо трейдер определяет, что, достигнув уровня прибыли в 3.000 долларов, он сможет увеличить число контрактов до двух в следующей торговой сделке. Если прибыль падает ниже уровня в 3.000 долларов, то Джо вновь возвращается к одноконтрактной торговле.

Последовательность 1 сначала открывается тремя прибыльными сделками, следующими друг за другом и дающими по 1.000 долларов каждая. Затем следует сделка с убытком в -$1.000, потом сделка, дающая прибыль в размере $1.000, потом вновь убыток -$1.000 и снова выигрыш $1.000 и, наконец, - убыток -$1.000. Общий результат положителен и составляет 2.000 долларов. Последовательность 2 открывается рядом выигрышных и убыточных сделок, за которыми идут подряд три сделки, каждая из которых дает 1.000 долларов прибыли. Общий результат от последовательности 2 без управления капиталом также равен 2.000 долларов.

Последовательность 1 (с) - это первая последовательность; однако управление капиталом применяется после достижения уровня прибыли в 3.000 долларов.

Джо может увеличить число контрактов до двух, поскольку вначале подряд идут три выигрышные сделки. Однако последующая торговля оказывается убыточной в размере -$1000, и поэтому Джо должен вернуться к одному контракту. К сожалению, убыток Джо (-$1,000) произошел, когда он торговал двумя контрактами, что приводит к уменьшению суммы счета на 1.000 долларов, вместо прироста прибыли на 2.000 долларов, что было достигнуто без управления капиталом.

При этом метод управления капиталом, применяемый для увеличения числа торгуемых контрактов, не имеет никакого значения. Если метод принадлежит к типу управления Анти-Мартингейл, то при аналогичных сценариях будут аналогичные результаты. Пример просто показывает тот факт, что в случае практического применения Фиксированно-Фракционного метода управления капиталом последовательность сделок может обеспечить значительную разницу в конечном результате.