У всех это происходило одинаково. Вначале они не пошли на небольшой убыток, а решили сохранить позицию в надежде на восстановление иен, которое позволило бы им «остаться при своих». Но цены все снижались и снижались, пока убыток не стал настолько велик, что единственным разумным решением казалось только дальнейшее сохранение позиции, пусть даже целый год, ведь рано или поздно, но цены должны вернуться на прежний уровень. Однако дальнейший обвал иен выбросил их из рынка, причем цены опустились так низко лишь потому, что очень многие должны были продавать, хотели они этого или нет.

Эдвин Лефевр

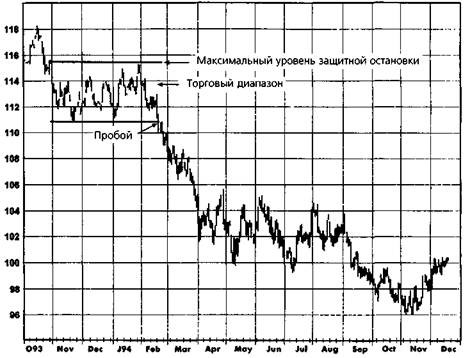

Успех торговли, основанной на графическом анализе, в решающей степени зависит от эффективного контроля убытков. Точный момент остановки убытков (stop-loss liquidation point) следует определять до открытия позиции. Наиболее дисциплинированным подходом было бы поставить защитный приказ GTC (good till canceled), действующий до тех пор, пока не будет отозван, одновременно с открытием позиции. Однако если трейдер уверен в своих действиях, то он может заранее определить защитную остановку и затем отдавать приказ, действительный только в течение торгового дня, если цена приближается к уровню остановки на расстояние максимального разрешенного дневного изменения цен. Как должны определяться точки остановки? Основной принцип состоит в том, что позицию следует ликвидировать вблизи или перед точкой, пересечение которой графиком цены означает изменение существующей картины графика. Предположим, трейдер решил продать контракты на казначейские векселя с поставкой в декабре 1994 г. после того, как пробой нижней границы диапазона в конце февраля оставался незакрытым в течение пяти дней (рис. 9.1). В этом случае защитную покупку

следует ставить не выше верхней фанииы торгового диапазона, сложившегося в ноябре-феврале, поскольку выход котировок за эту фаницу в корне изменил бы картину фафика. Ниже представлены некоторые из стандартных фафических приемов, которые обычно используются для размещения защитных остановок: 1. Трендовые линии. Защитная продажа может размещаться под повышательной трендовой линией; защитная покупка — над понижательной линией тренда. Одно из преимуществ этого метода состоит в том, что пробой трендовой линии обычно является одним из первых графических сигналов разворота тенденции. Таким образом, защитная остановка данного типа будет значительно офаничивать масштабы убытка или потери прибыли. Однако это преимущество оплачивается достаточно дорого: пробои линий тренда часто подают ложные сигналы. Как

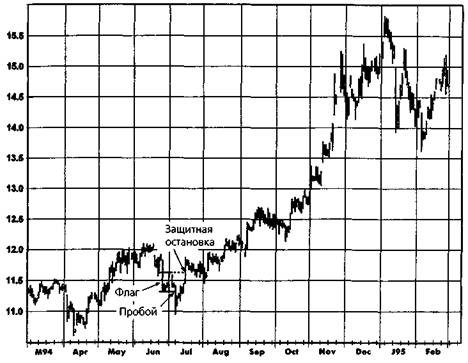

Рисунок 9.2. РАЗМЕЩЕНИЕ ЗАЩИТНОЙ ОСТАНОВКИ ПОСЛЕ ПРОБОЯ МОДЕЛИ ФЛАГА: САХАР, МАРТ 1995

указывалось в гл. З, по мере развития рынка «быков» или «медведей» трендовые линии часто подвергаются корректировке. Торговый диапазон. В предыдущем примере с декабрьскими казначейскими векселями было показано, как противоположная граница торгового диапазона может служить защитной остановкой. Часто остановку можно размешать ближе (особенно в случае широких торговых диапазонов), поскольку, если пробой подлинный, цены не должны вернуться слишком глубоко внутрь диапазона. Таким образом, остановку можно размешать где-то между осевой линией и дальней границей диапазона. Ближнюю часть торгового диапазона не следует считать правильной зоной остановки. В действительности откаты цен в эту область происходят столь часто, что многие трейдеры предпочитают дождаться подобной коррекции и уж затем открывают позицию. (Использование такой стратегии оттягиваемого входа вслед за пробоем является делом личного выбора: во многих случаях это дает лучшую цену при открытии позиции, но одновременно является причиной того, что трейдер пропускает некоторые крупные движения рынка.)

Флаги и вымпелы. После пробоя модели флага или вымпела

в одном направлении возвращение к противоположной грани

це (или какой-то точке за ней) можно рассматривать как сигнал

разворота цен и, следовательно, как место размещения остано

вок. Например, на рис. 9.2 за резким нижним прорывом моде

ли флага в начале июля последовал откат цен выше этой моде

ли. Такое движение цен оказалось предвестником крупного

подъема котировок.

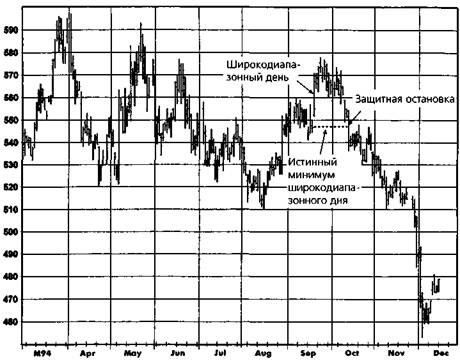

Широкодиапазонные дни. Аналогично флагам и вымпелам,

после пробоя в одном направлении возвращение к противопо

ложному ценовому экстремуму можно рассматривать как сигнал

разворота цен и, следовательно, как место размещения остано

вок. Например, обратите внимание, как на рис. 9.3 возврат цен

ниже истинного минимума дня с широким верхним диапазоном,

который имел место в середине сентября (после того, как тор

говля вначале шла выше этой модели), привел к резкому паде

нию на рынке.

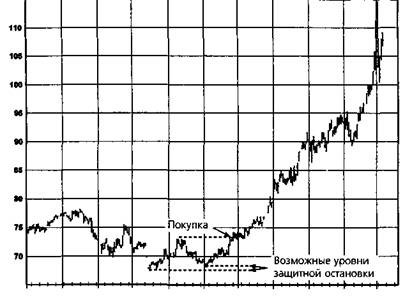

Относительные максимумы и относительные миниму

мы *. Если предполагаемый риск не слишком велик, то в каче

стве защитной остановки можно использовать уровень послед

них относительного максимума и относительного минимума.

Предположим, например, что трейдер открыл длинную позицию

по мартовским контрактам на хлопок вслед за подтверждением

двойной впадины в начале ноября (рис. 9.4). В этом случае за

щитная остановка могла бы ставиться либо под августовским,

либо под октябрьским минимумом.

Иногда защитные остановки, выставленные вблизи границ графических моделей согласно изложенным в данной главе методам, предполагают чрезмерно высокий риск. В таком случае трейдер может воспользоваться денежной остановкой, т.е. остановкой, которая определяется исходя из приемлемого уровня денежного риска и не связана с

Определение относительного минимума (относительного максимума) является несколько произвольным. (Приводимое ниже определение касается относительного минимума, но аналогичные подходы применимы к относительному максимуму.) Общее определение относительного минимума следующее: это день, минимум которого ниже минимумов в предшествующие и последующие N дней. Конкретное определение относительного минимума будет зависеть от выбора значения N. Обоснованный диапазон здесь от 5 до 15.

Рисунок 9.3. РАЗМЕЩЕНИЕ ЗАЩИТНОЙ ОСТАНОВКИ ПОСЛЕ ПРОБОЯ ШИРОКОДИАПАЗОННОГО ДНЯ: СЕРЕБРО, ДЕКАБРЬ 1994

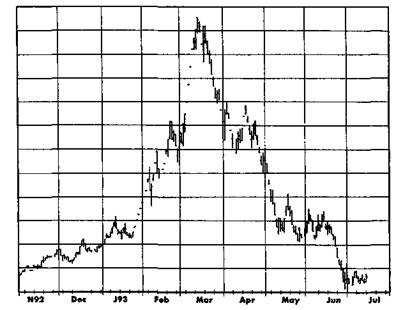

графиком цены. Например, рассмотрим ситуацию, в которой оказался трейдер в начале апреля 1993 г., когда после быстрого и крутого перелома цен в марте он пришел к выводу, что рынок пиломатериалов развернулся вниз (рис. 9.5). Трейдер собирается открыть короткую позицию и ищет уровень для размещения защитного приказа на покупку. Ближайшая графически обоснованная защитная остановка — абсолютный максимум (являющийся ближайшим относительным максимумом) — означала бы риск в размере почти $15 000 на один контракт (при открытии позиций в средней части апрельского торгового диапазона)! Риск может быть несколько уменьшен, если для открытия позиции трейдер ждет отскока цен наверх, однако, ожидая подобной коррекции, можно пропустить значительное падение цен и, следовательно, потерять большую часть прибыли. Поэтому в ситуации, когда ближайшая графически обоснованная остановка предполагает очень большой риск, самой разумной торговой стратегией может оказаться рыночный приказ, основанный на денежной остановке.

Остановки следует использовать не только для ограничения убытков, но и для защиты прибыли. При длинной позиции остановку следует периодически поднимать вслед за ростом котировок. Аналогичным образом на нисходящем рынке остановку следует снижать по мере падения цен. Такой вид остановки называется следящей остановкой (trailing stop).

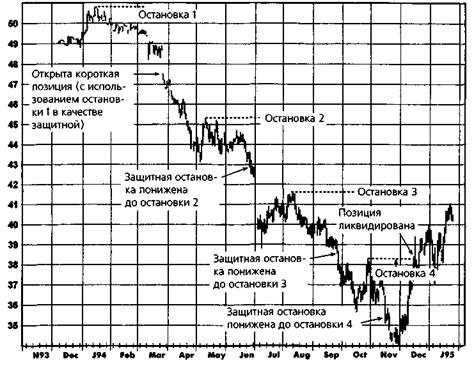

Рис. 9.6 демонстрирует использование следящей остановки. Предположим, трейдер открывает позицию по фьючерсам на свинину в конце марта в нижнем разрыве под торговым диапазоном декабря-марта, причем размещение стоп-приказов привязано к относительным максимумам. В частности, трейдер планирует ликвидировать короткую позицию, если произойдет закрытие выше самого последнего относительного максимума, при этом предполагается корректировать защитную остановку после достижения рынком каждого нового минимума. (Конечно, условия остановки порой бывают более жесткими. Например, трейдеру может потребоваться несколько закрытий выше предыдущего максимума или превышение этого максимума на определенную величину, прежде чем он решит ликвидировать позицию.) Таким образом, первоначальная защитная остановка оказалась бы на уровне январского максимума (остановка 1). После снижения котировок до новых минимумов в конце июня уровень защитной остановки снизился бы до майского максимума (остановка 2). Аналогичным образом уровень защитной остановки был бы последовательно понижен до уровней, обозначенных как остановка 3 и остановка 4. Позиция была бы ликвидирована в декабре при подъеме котировок выше остановки 4.

Основное правило: остановки следует корректировать только с целью уменьшения риска. Некоторые трейдеры, для которых невыносима сама мысль о ликвидации позиции на дне графика (или на его вершине, если это короткая позиция), возможно, проявляют благоразумие, заранее помещая защитный приказ типа GTC, который действует до тех пор, пока трейдер не отменит его. Пересмотр остановки с целью повышения риска подрывает саму суть защитной остановки.

Рисунок 9.4. РАЗМЕЩЕНИЕ ЗАЩИТНОЙ ОСТАНОВКИ НА УРОВНЕ ОТНОСИТЕЛЬНЫХ МИНИМУМОВ: ХЛОПОК, МАРТ 1995

Рисунок 9.5. ПРИМЕР РЫНКА, ГДЕ РАЗУМНО ИСПОЛЬЗОВАТЬ ДЕНЕЖНУЮ ЗАЩИТНУЮ ОСТАНОВКУ: ПИЛОМАТЕРИАЛЫ, ИЮЛЬ 1993